bitbankの「貸して増やす」って何なの??

こんにちは。ロクマです。

今回はこんな疑問にお答えします。

仮想通貨を預けて金利をもらうレンディングとステーキング。

当面は売る予定の無い、ガチホ民にとっては嬉しいシステムですよね。

だけど、大手のbitFlyerはサービスを停止しているし、Coincheckは募集枠が少なすぎて、申請しても全く通らないのが現状です。

そんな中、取引量国内3番手のbitbankのレンディング「貸して増やす」が注目を密かに集めています。

今回はそんなbitbankのレンディングとステーキングを深掘りします。

- 2021年10月から仮想通貨投資を始め

- それからNFTやSTEPN、Defiなどを体験

- レンディングも6桁運用中

- 令和4年の12月に脱サラし、現在フリーランサー

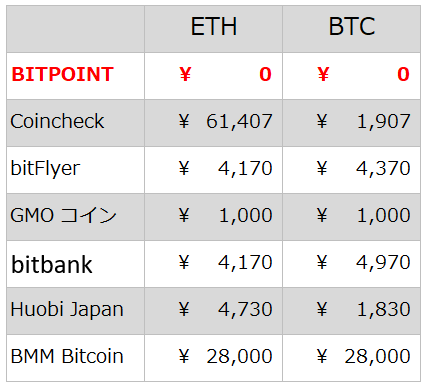

日本で完全無料で取引できるのはBITPOINTだけ。

100万元手だと、他社より1,000円から60,000円のコストカットができます。

※詳しくは下の記事からどうぞ

bitbankの「貸して増やす」とは?

「貸して増やす」とは、文字通りユーザーが持っているの仮想通貨を取引所に貸して、その対価として金利をもらう仕組みです。

bitbankでは「貸して増やす」というサービス名ですが、一般的にはこれをレンディングと言います。

メリット:貸して増やす

bitbankの「貸して増やす」のメリットは次の2点があげられます

メリット①:簡単に始められる

bitbankに口座と資金があれば3分もしないで始められます。

貸出したい通貨を選び数量を入れて申請を出す→届いたメールで本人です確認をすれば即運用開始のイメージです。

- ログインしたら貸して増やすをクリック

- スタートボタンをクリック

- 通貨を選び

- 貸出数量を設定

- 内容確認ボタンを押す

あとはbitbankから届いたメールを承認したら申請は終了です。

たったこれだけで翌月の1日から1年間の1%運用が開始されます。

メリット②:申請待ちがほぼ無い

Coincheckは申請して1年待ちなどもありますが、bitbankの場合それがほぼありません。

【関連記事】

デメリット:貸して増やす

一方、bitbankのデメリットは次の2点が上げられます。

デメリット①:ロック期間が長い

ロック期間とは預けた仮想通貨を引き出せない期間です。

bitbankのロック期間(満期)は1年と競合に比べて断トツで長い・・・

途中解約できるにはできますが、預け入れの5%のペナルティーを払い、さらに金利も付かないので、よほどのことが無い限りはしない方が良いです。

100万円分を預けたら5万円のペナルティー

GMOも途中解約は同じようにペナルティーを払わないといけません。

(金利の10%+年利無し)

デメリット②:金利が低い

普通はロック期間が長ければ金利は高いのですが、bitbankの「貸して増やす」の金利は競合と比べるとあまり高くありません。

| 金利 BTC | 金利 ETH | 最低数量 BTC | 最低数量 ETH | 最低数量 日本円換算 BTC | 最低数量 日本円換算 ETH | |

|---|---|---|---|---|---|---|

| bitbank | 1.0% | 1.0% | 0.003 | 0.005 | ¥10,000 | ¥10,000 |

| GMOコイン | 1.0% | 1.0% | 0.100 | 5.000 | ¥300,000 | ¥1000,000 |

| Coincheck | 2.0% | 2.0% | 0.003 | 0.005 | ¥10,000 | ¥10,000 |

| BITPOINT | 1.0% | 1.0% | 0.003 | 0.005 | ¥10,000 | ¥10,000 |

| BitLending | 8.0% | 8.0% | 0.010 | 0.100 | ¥30,000 | ¥20,000 |

| HashHab | 3.0% | 5.5% | 0.001 | 1.000 | ¥3,000 | ¥200,000 |

ロック期間が長いわりに、bitbankの金利は他と比べて高いわけではありません。

金利面で目立つのはBitLendingの8%ですが、ここは後で詳細を解説します。

競合比較

bitbankの「貸して増やす」(レンディング)をもうちょっと詳細に競合比較します。

| おすすめ度 | 金利 BTC | 金利 ETH | 最低数量 日本円換算 BTC | 最低数量 日本円換算 ETH | ロック期間 | 途中解約 | 即開始 | 出金までの タイムラグ | 出金手数料 | |

|---|---|---|---|---|---|---|---|---|---|---|

| bitbank | ★★ | 1.0% | 1.0% | ¥10,000 | ¥10,000 | 1年 | 〇 | 〇 | なし | なし |

| GMOコイン | ★★ | 1.0% | 1.0% | ¥300,000 | ¥1000,000 | 1カ月 | 〇 | ▲ | なし | なし |

| Coincheck | ★ | 2.0% | 2.0% | ¥10,000 | ¥10,000 | 1カ月 | × | × | なし | なし |

| BITPOINT | ★ | 1.0% | 1.0% | ¥10,000 | ¥10,000 | 1カ月 | × | ▲ | なし | なし |

| BitLending | ★★★★★ | 8.0% | 8.0% | ¥30,000 | ¥20,000 | 1カ月 | × | ◎ | 7営業日 | 1500円前後 |

| HashHab | ★★★ | 3.0% | 5.5% | ¥3,000 | ¥200,000 | 1カ月 | × | 〇 | 最長2ヵ月 | 1500円前後 |

bitbankの「貸して増やす」は他社と比べ、即開始できるなどの利点はあるものの、あえて他から資金を移動してまで利用したいサービスとは言えないかと

すでにbitbankに預けている資金を検討するのは有り

この表を見る限り、下から2番目のBitLendingが条件面では突出しているで、次の章でちょっとだけ詳細に触れます。

BitLending(ビットレンディング)とは?

BitLending(ビットレンディング)とは、今現在国内で、いや世界を見渡しもトップクラスで高い金利を提供しているレンディングの専門業者です。

| プラットフォーム | BitLending | |

| 運営会社 | 株式会社 J-CAM(ジェイカム) | |

| 上場 | 非上場 | |

| 資本金 | 500万 | |

| 代表者 | 代表取締役 新津 俊之 (Twitterアカウント無し) | |

| 従業員 | 11-50名 | |

| 設立 | 2020年5月 | |

| 事業内容① | 暗号資産レンディングプラットフォーム「BitLending」 | 国内最高水準の金利を維持する |

| 事業内容② | [専門雑誌]月刊暗号資産 | 発行部数30000/980円 国立国会図書館に置かれた実績がある |

| 事業内容③ | [Web Media]月刊暗号資産online | 登録者400万人のZUUonlineでチャンネル解説 |

BitLendingはレンディングの専門業者です。

bitbankのようにビットコインやイーサリアムなどの仮想通貨を、BitLendingで買うことは出来ません。

なので、BitLendingを始める時は「取引所からBitLendingに仮想通貨を送る」という一手間が必要です。

出金するときは逆にBitLendingから取引所に仮想通貨を送る必要がある

BitLendingの金利が高い理由

気になるのは、BitLendingの金利がなぜそんなに高いのかってことですが、それは次の2つが主な理由です。

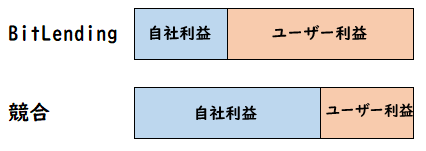

理由1:自社の利益率をおさえている

BitLendingの金利が高いのは単純に、利益バランスをユーザーにより有利に傾けているからと言うのが理由の1つです。

■イメージ図

理由2:国内3番手スターターとしての差別化

BitLendingはレンディングサービスとしては国内3番目にスタートした会社です。

先行2社を追いかけ、追い抜くための差別化として高金利を設定しています。

高金利は戦略的な要素が強いので、永続的に8%というわけでは無いと言えそうです。

逆に言うと、今のうちに高金利をもらっておくのが賢い方法かもしれませんね。

BitLendingの注意点

BitLendingの金利が高い理由がわかったところで次は注意点です。

注意点は3つあります。

注意点1:1カ月間のロック期間

預けてから1カ月間は出金申請が出せません。

注意点2:出金申請から着金まで7日間かかる

1カ月のロック期間を過ぎたらいつでも出金申請を出せますが、手元に仮想通貨が戻ってくるまで7営業日かかります。

価格が暴落してすぐに売りたくても7営業日は売れないということですね

注意点3:出金するときに手数料が必要

仮想通貨を返してもらうとき、ユーザーが送金手数料を支払わなくてはなりません。

| 銘柄 | 送金手数料 | 単位 | 日本円換算 |

|---|---|---|---|

| BTC | 0.0005 | BTC | 1,500円 |

| ETH | 0.00625 | ETH | 1,250円 |

| USDT | 1.0000 | USDT | 140円 |

| USDC | 1.0000 | USDC | 140円 |

| DAI | 15.0000 | DAI | 2,100円 |

レンディングをするならBitLendingはだんぜんおすすめですが、始める場合は注意点をしっかり把握しておくことが大事です。

bitbankのステーキングとは?

レンディングと同じように、預けて金利をもらう仕組みにステーキングがあります。

- レンディング→貸して金利を得る

- ステーキング→ネットワークに貢献して金利を得る

ネットワークに貢献と言っても、ユーザーが何か変わったことをする訳ではなく、預けて金利をもらうという結果に変わりはありません。

だけど、レンディングには破綻リスクがあるけど、ステーキングにはそれが無いという特徴があるので、そのあたりだけ解説します。

破綻リスク

レンディング

レンディングは貸借契約なので、債務者が破綻した場合、債権者であるユーザーに貸したお金が返ってこない可能性があります。

ステーキング

ステーキングの場合は破綻リスクはありません。仮にbitbankが潰れたとしてもステーキングしている仮想通貨はあなたのものです。

証券会社が潰れても、持っている株式は保全されるのといっしょ

破綻リスクを避けるためにどうすれば良いのか?

もっとも有効な手段は分散投資です。

ポートフォリオを組んで、レンディングできる資金の割合を決めましょう。

あとは、資本金などの預ける債権者の財務体質や評判を知ることも大事ですね。

おすすめのステーキング

現在はbitbankではステーキングはやっていませんが、国内ではGMOコイン、海外ではBybitのステーキングがおススメです。

GMOコインのステーキング

GMOコインのステーキングは手続き不要で、対象銘柄を買うだけで始められます。

金利も比較的高く、興味がある人は検討しても良いかもです。

ただ、BTCやETHは対象ではなくマイナーな6銘柄しか運用できないのが難点です。

現在、国内でステーキングをやっているのはGMOだけです

Bybitのステーキング

Bybitは海外の取引所なので、日本の金融庁からの許可はありません。

が、取り扱い銘柄は20種類以上あり、コースも豊富なので、海外取引所に抵抗感が無い人は検討しても良いかと。

もちろんBTCやETHのステーキングもあります。

筆者も海外取引所はBybitをメインで使っています

【関連記事】

まとめ

この記事では以下のことを紹介しました。

筆者のような仮想通貨初心者にとって「ガチホ」は効果的なディフェンスの手段です。

だけど、持っとくだけはもったいない、せっかくなので金利を付けましょう。

預けるだけで金利が付くレンディング。

レンディングも会社によって特徴があるので、みなさんも自分の資金に合ったサービスを選んでください!!

選ぶ作業も楽しいですよね。

↓関連記事↓

■■元手100万の支払手数料の比較■■

※bitFlyerの売買手数料は、直近1カ月の取引量が100万円として計算

※仮想通貨の出金手数料はBTC=300万/ETH=20万/XRP=50円で計算

これは、100万円の元手でスタートした場合の、各社に支払う手数料の比較です。

忖度を全て排除し、徹底的にユーザー目線で作った比較表です。

完全無料なのはBITPOINTだけ

web広しと言えど、なかなかこんな表は無いはず。

詳細は下の記事で確認できます。

この記事は以上です。

不明点やお気づきは下のコメント欄か、TwitterのDMからお気軽にどうぞ。

ついでにフォローしてくれたらうれしいです。@rockman_2022

この記事が少しでもあなたのお役に立てば幸いです。

それではまた!!

コメント