こんにちは。ロクマ(rockman_2022)です。

今回はレンディングとステーキングの違いに焦点をあててみます。

知ってるようで実はモヤモヤしてる「レンディング」と「ステーキング」の違い。

仮想通貨の初心者はガチホしか勝たん。

たまに目にする格言ですが、ガチホに金利を発生させる仕組みがこのレンディングとステーキング。

今回はこの似て異なる2つを難しい言葉をなるべく排除して比較します。

- 2021年10月から仮想通貨投資を始め

- それからNFTやSTEPN、Defiなどを体験

- 仮想通貨レンディングも6桁運用中

- 令和4年の12月に脱サラし、現在フリーランサー

日本で完全無料で取引できるのはBITPOINTだけ。

100万元手だと、他社より1,000円から60,000円のコストカットができます。

※詳しくは下の記事からどうぞ

レンディングとステーキングの違い

レンディングもステーキングも、同じように利率が発生する仕組みです。

Lend:貸す

Stake:出資する

単語がほぼ全てを語ってますが、詳細を表にまとめました。

緑:Goodポイント/赤:Badポイント

| レンディング | ステーキング (国内) | ステーキング (海外) | |

|---|---|---|---|

| 利率(目安) | 8% | 3%前後 | 1%前後 |

| 利率の決定権 | 運営会社 | 分散してる | 分散してる |

| 破産リスク | ある | ない | ない |

| 値動きリスク | 当然ある | 当然ある | 当然ある |

| ロック期間 | 1カ月 | ない | ない |

| 利用可能なコイン | BTC、ETH +ステーブルコイン | 激すくない | BTC、ETH +多数 |

| 税金 | 雑所得 総合分離 | 雑所得 総合分離 | 雑所得 総合分離 |

| 難易度 | 送金が出来れば 問題無い | 超簡単 | 最初は 抵抗感ある |

| 代表的な プラットフォーム | BitLending | GMO コイン | BINANCE |

レンディングとは?

レンディングは資金(仮想通貨)を貸して利率を得る仕組み。

利率は貸出金利となります。

レンディング:利率

| 運用会社 | BTC | ETH | USDT | USDC | DAI | LTC | BCH |

| Bitlending | 8.0% | 8.0% | 8.0% | 8.0% | 8.0% | – | – |

| HashHab | 3.0% | 5.5% | – | 4.0% | 4.0% | – | – |

| Cygnos | 1.5% | 2.3% | – | – | – | 4.0% | 4.0% |

国内で代表的な3社の利率です。

現在はBitLendingがもっとも利率が高くおすすめ。

レンディング:利率の決定権

利率は運営会社が決定します。

利率の見直しタイミングは約款には記載が無いので随時可能という認識で良いかと。

契約上は毎月自動更新なので「今月は8%」と言うのが正しいです。

なので、来月8%とは限らないということです。

運用報告が毎月メールで届くので、それに目を通したほうが良いですね

レンディング:破産リスク

レンディングは賃貸借契約なので、運営が破産した場合、資金が返ってこない可能性があります。

・・・というより返ってこないと思った方が良いです。破産しているので。

レンディング:ロック期間

レンディングにはロック期間があります。

ロック期間とは、まったく動かせない、つまり返還請求できない期間です。

| 運用会社 | ロック期間 | 出金依頼から 出金まで |

| Bitlending | 1カ月 | 7営業日 |

| HashHab | 1カ月 | 約2か月 |

| Cygnos | 10日 | 10営業日 |

BitLendingやHashHabの場合、1カ月は返還請求ができません。

ロック期間が終わっても返還請求から手元に資金が戻るまで時間がかかります。

さらに、HashHabなどは出金手数料もかかってしまいます。

この点、ステーキンだとロック期間や、出金までのタイムログ、出金手数料などは基本ありません。

詳しくは後述します。

利率が高い分、なにかと融通が利かないのがレンディング

レンディング:利用可能なコイン

| 運用会社 | BTC | ETH | USDT | USDC | DAI | LTC | BCH |

| Bitlending | 〇 | 〇 | 〇 | 〇 | 〇 | – | – |

| HashHab | 〇 | 〇 | – | 〇 | 〇 | – | – |

| Cygnos | 〇 | 〇 | – | – | – | 〇 | 〇 |

決して多くはないけど、ビットコイン(BTC)、イーサリアム(ETH)はどこも扱っているので、まぁ良いかなって感じ。

USDCなどのステーブルコインを扱っているのは嬉しいですね。

ステーブルコインは1ドルと同価値になるように設計されたコイン

$1≒1USDT≒1USDC≒1DAI

今だと円安対策でステーブルコインを仕込んでおくのも良いかも

レンディング:税金

レンディングの収益は雑所得の総合課税です。

利子所得の分離課税ではありません。

ざっくり言うと年間、仮想通貨全体の損益が20万を超す場合は確定申告が必要です。

これはステーキングもいっしょです。

損益なので、損失と利益を合算した金額

含み損益ではなく、確定した損益

レンディングした場合、毎月利息がビットコインなどで手に入りますが、これが課税対象です。

10万レンディングして、今月1000円分のビットコインがもらえて、再投資された。

この場合の1000円が課税対象です。

毎月のレンディングの利息と、他の仮想通貨の売買損益などの合計が+20万の場合は確定申告しないといけません。

レンディング:難易度

国内取引所(BITPOINTなど)で仮想通貨を買う

↓

レンディングサービス(BitLendingなど)に送金

↓

レンディング開始

おおまかなプロセスはこんな感じです。

仮想通貨を買うのと、レンデイングの開始は初心者のかたでも問題無くできるかと。

ただ、送金は注意が必要です。

とは言え、次の3点さえしっかり守っておけば問題ありません。

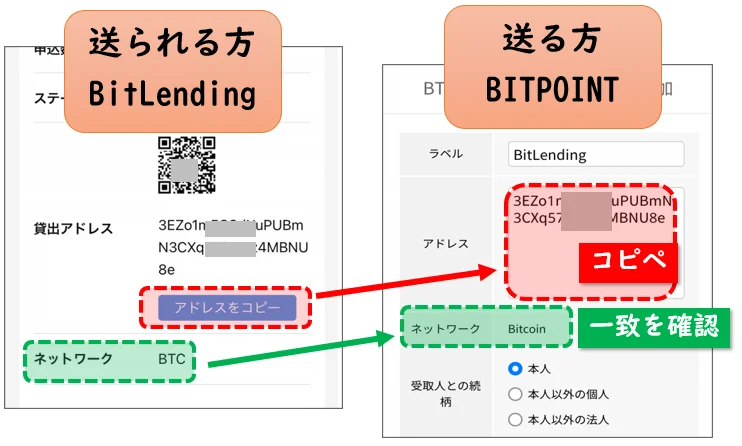

- 宛先はコピペする。

- ネットワークの一致を確認する。

- 最初は少額でテストする。

不安なかたは仮想通貨の送金に関する詳細記事があるので、こちらを確認してみてください。

レンディング:代表的なプラットホーム

今レンディングの代表はBitLendingです。

利率、返金までの早さ、扱いコインの多さなど、競合の追随をまったく許さない感じでダンゼンおすすめ。

| 運用会社 | おすすめ度 | BTC | ETH | USDT | USDC | DAI | LTC | BCH | 出金依頼から 出金まで | 最低預入期間 | 出金手数料 |

| Bitlending | ★★★★★ | 8.0% | 8.0% | 8.0% | 8.0% | 8.0% | – | – | 7営業日 | 1カ月 | なし |

| HashHab | ★★★☆☆ | 3.0% | 5.5% | – | 4.0% | 4.0% | – | – | 約2か月 | 1カ月 | 1000円前後 |

| Cygnos | ★★☆☆☆ | 1.5% | 2.3% | – | – | – | 4.0% | 4.0% | 10営業日 | 10日 | 1000円前後 |

個人的にはカスタマーサポートの良さもおすすめポイントの一つです。

問合せから回答までの早さと内容がめちゃくちゃ良い

特にお伝えしたいのは BITPOINT → BitLendingのルートは最強ってことです。

手数料的に完全無料で行けます。

販売手数料、送金手数料が完全無料なのはBITPOINTだけです。

それぞれ流れに沿って進めれば30分もしないで口座開設できるかと。

ただ、本人確認の認証は早くて2時間、長いと丸1日くらいかかることがあるので、早めに済ませておくことをおすすめします。

やり方を確認しておきたい方は下の詳細記事をどうぞ。

ステーキングとは?

ステーキングもレンディングと同じように、預けるだけで金利がもらえるサービスです。

結果は同じですが、中身が違うので見て行きます。

ステーキングはブロックチェーンに貢献することで、その対価として金利を得る仕組み。

ブロックチェーンに貢献といっても何かをするわけでは無く、ただ持っとくだけです。

レンディングがお金を貸す行為なら、ステーキングは出資するイメージ。

定期的に配当をもらう感じ。

ステーキングは国内のものと、海外ではまったく違うのでそれぞれ分けて解説します。

【国内】ステーキング

現在国内でステーキングをサービスしているのはGMOコインだけです。

【国内】ステーキング:対象コインと利率

対象コインは激少なくテゾス(XTZ)、シンボル(XYM)、カルダノ(ADA)の3つだけです。

- XTZ:3.9%

- XYM:3.8%

- ADA:4.0%

利率は変動制なので、あくまでも目安です。

【国内】ステーキング:利率の決め方

利率は保有量の多さによって承認作業を行い決定します。

株主総会みたいなものですね

実際にはユーザーは何もすることは無く取引所が手続きを取るようです。

GMOの場合もユーザーは特に何もすることはありません。

レンディングの場合はプラットホームが利率を決める中央主権型なのに対して、ステーキングは保有するユーザー(ホルダー)の承認で利率を決める分散型なのが大きな違いです。

【国内】ステーキング:破産リスク

ステーキングの場合は破綻リスクはありません。

万がいちGMOが破綻したとしても、ステーキングしている仮想通貨自体の所有権はあなたのままなんら変わりません。

証券会社が潰れても、預けている株式には影響を与えないのと同じ

一方レンディングの場合は債権・債務の関係なので、債務のある運営(例えばBitLending)が万が一破綻した場合は、債権者(あなた)の債権は無くなることがあり得ます。

【国内】ステーキング:難易度、ロック期間

GMOのステーキングは買ってただ持っておくだけです。

買って置いてたら勝手に金利が付くって感じ。

特に手続きも必要なく、買って置いておくだけ。

ロック期間も無いので、好きな時に売れるし、持っていた間は勝手に金利が付きます。

ただ残念なことにそれができるのは、テゾス(XTZ)、シンボル(XYM)、カルダノ(ADA)の3つだけ。

【国内】ステーキング:代表的なプラットホーム

国内でステーキングができるのはGMOコインだけなので、代表も何も唯一です。

GMOコインはステキーングだけでなく、手数料面でもとても有益なのでおすすめです。

何せ送金手数料が無料ってのは、GMOコインとBITPOINTの2社だけ。

まだGMOコインに口座を持っていない人は、持っておいて損の無い取引所ですよ。

【海外】ステーキング

海外も、ステーキング自体の特徴は基本的に国内と変りません。

ただ、サービスの厚さやバリエーションは国内とは比べ物にならないので、そのあたり触れて行きます。

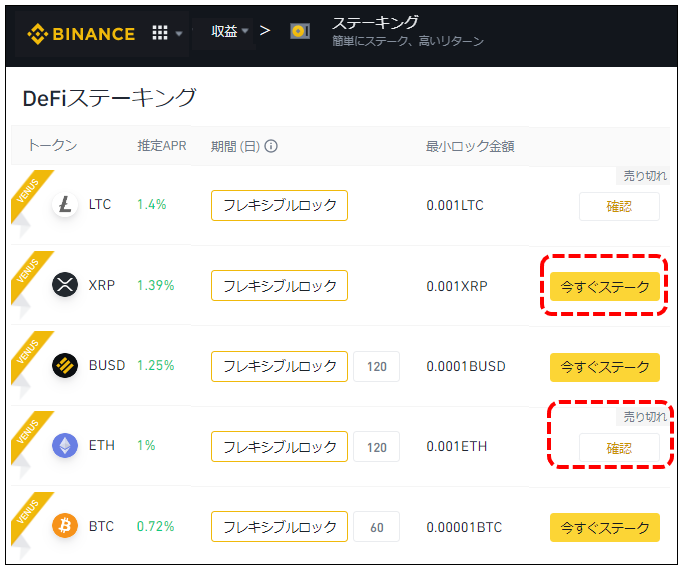

下の画像はBINANCEと言う、海外最大手のステーキング画面です。

GMOコインと違うのは、買ったらそのままステーキングが始まるってわけではなく、赤枠の「今すぐステーキング」ってボタンを押さないと始まらないって点。

また「売り切れ」で、やりたくても出来ないパターンもあります。(下の赤枠)

下の画像のように、バイナンスのステーキングはロック期間を設定することもできます(左の赤枠)

ロック期間を設定することで、利率を上げることができるわけです。

推定APRの緑のパーセンテージが年利

でも、ロック期間があって年利が高いものはすぐ売り切れしまう傾向があります。(右の赤枠)

バイナンスのステーキングは、聞いたことの無いようなコインも扱っており、金利も高いものが目立ちます。(下の画像)

中には120日間ロックの年利49.8%などもありますが、リスクもそれだけ高いと判断したほう良い案件です。やるとしても無くなっても良い程度の資金しか入れないことをおすすめします。

まとめ:レンディングとステーキング

ガチホに利率を付加させるのはレンディングもステーキングも同じです。

しかし、ビットコインやイーサリアムなどメジャーな通貨に利率を発生させたい場合は、国内のステーキングでは対応できず、自動的にレンディングか海外のステーキングの2択になります。

- 1%前後のステーキングよりも高い8%前後の金利を望める

- 返還申請から7日間のブランクがあるので、それに耐えられる資金の運用が前提

- プラットホームの信頼性が重要

- 取引のメインが海外で「ついでに」利率も取っておきたい場合におすすめ

- ロック期間無しの場合、利率は1%前後と低いが流動性は高い

- 利率の決定が「分散型」にこだわるのならステーキング一択

海外のメイン取引所に保有している通貨に金利を付けたい以外は、比較したかぎりレンディングのほうが有効的だと言えそうです。

ただ、レンディングは金利の決定が中央集権的であること、売れるまで7日間かかる、破綻リスクもあるなどことを頭に入れておく必要があります。

以上のことから、レンディングに資金を集中させるのでは無く、分散投資の一部として取り扱えば、非常に有益な方法であると言えます。

分散投資=投資の基本

レンディングを始める場合、BITPOINT → BitLendingのルートが最強です。

手数料的に完全無料で行けます。

販売手数料、送金手数料が完全無料なのはBITPOINTだけです。

それぞれ流れに沿って進めれば30分もしないで口座開設できるかと。

ただ、本人確認の認証は早くて2時間、長いと丸1日くらいかかることがあるので、早めに済ませておくことをおすすめします。

やり方を確認しておきたい方は下の詳細記事をどうぞ。

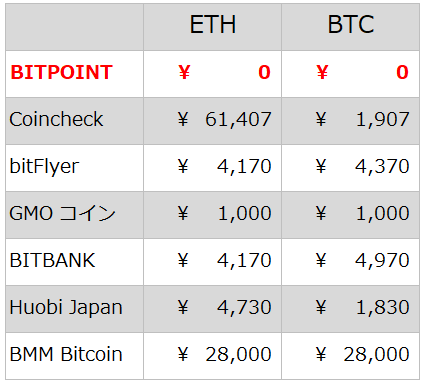

■■元手100万の支払手数料の比較■■

※bitFlyerの売買手数料は、直近1カ月の取引量が100万円として計算

※仮想通貨の出金手数料はBTC=300万/ETH=20万/XRP=50円で計算

これは、100万円の元手でスタートした場合の、各社に支払う手数料の比較です。

忖度を全て排除し、徹底的にユーザー目線で作った比較表です。

完全無料なのはBITPOINTだけ

web広しと言えど、なかなかこんな表は無いはず。

詳細は下の記事で確認できます。

この記事は以上です。

不明点やお気づきは下のコメント欄か、TwitterのDMからお気軽にどうぞ。

ついでにフォローしてくれたらうれしいです。@rockman_2022

この記事が少しでもあなたのお役に立てば幸いです。

それではまた!!

コメント