- 国税庁のNFTに関する文章を解説してほしい

- NFTゲームの簡便法って何?

こんにちは。ロクマです。

今回はこんな悩みと疑問にお答えします。

今年の1月13日に国税庁より配布された「NFTに関する税務上の取扱い」

一般的なNFTホルダーの人にとって、必要なところだけをピックアップして、わかりやすく解説します。

この記事を読めば、OpenseaなどのNFT売買や、STEPNなどのNFTゲームの確定申告の悩みや疑問が、少なからず解決するはずです。

税理士さんが書いた記事には、絶対に無い説明もあるので是非最後までご覧ください。

- 2021年10月から仮想通貨投資を始め

- それからNFTやSTEPN、Defiなどを体験

- 令和4年分から確定申告書を自力で提出

- 仮想通貨の税金に関する記事多数

- STEPNの税金管理シートを無料公開

- 日本で完全無料で取引できるのはBITPOINTだけ。

- 100万元手だと、他社より1,000円から60,000円のコスト削減ができます。

- 詳しくは下の記事からどうぞ

免責

筆者は税理士などの国家資格は持っていません。

国税庁の「暗号資産に関する税務上の取り扱い」を主に参照して当記事を書いていますが、税務署からの指摘に対して責任を負える訳ではありません。

不安に思うところは、事前に税務署や税理士に相談してください。

国税庁「NFTの税務上の取り扱い」とは

国税庁の「NFTに関する税務上の取り扱い」は、それまであった「暗号資産に関する税務上の取り扱い」より具体的にNFTに踏み込みんだ、ボリュームのあるFAQ形式の文章です。

この文章の目次を要約したのが、下のリストです。

この記事では、その内「NFT売買」と「NFTゲーム」(赤文字)に絞って解説します。

- NFTの製作者の売却

- NFTの製作者の贈与

- 国外にいる人が、国内のマーケットプレイスでNFTを売った場合

- OpenSeaなどでNFTを売買

- NFTの悪意による消失

- 給与や役務の対価を仮想通貨やNFTで取得する場合

- 商品購入に対する特典として仮想通貨やNFTを取得する場合

- STEPNなどのNFTゲーム内で、仮想通貨やNFTと取得

- NFTの贈与・相続

- NFTの源泉徴収

- NFTの消費税(製作者)

- NFTの消費税(転売)

- 13~15は財産債務調書に関して

下の画像は目次の原文です。

※出典:国税庁「NFTに関する税務上の取扱いについて」

それでは早速、次の章から「NFT売買」を見て行きます

OpenSeaでNFTを売買【税金計算】

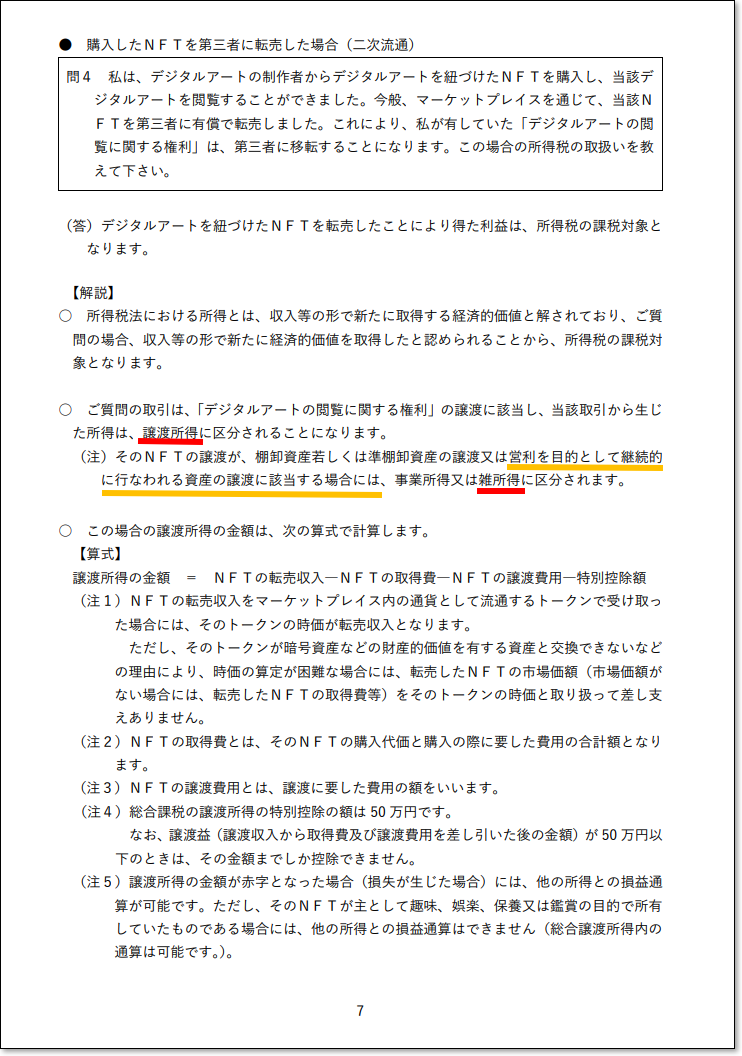

NFT売買に関する原文です。大事な個所にラインしています。

※出典:国税庁「NFTに関する税務上の取扱いについて」

この中でキーになるは、その「所得区分」です。

所得区分は、国税庁によると

- 基本的に譲渡所得

- 営利目的で継続的な場合は雑所得

となっています。

■原文の切り抜き

営利目的・継続的の判断基準は?

OpenSeaなどでのNFT売買の損益は、基本「譲渡所得」、営利目的で継続的な場合は「雑所得」となります。

では、営利的と継続的の判断基準は何かというと

- NFTの所得が全体の所得に占める割合

- 売買頻度、金額

などから社会通念上の基準で判断する、とのことでした。(税務署確認)

つまり、金額や数量などの決まった基準があるわけではありません。

ということは、譲渡所得と雑所得とでどれだけ納税額が違うのかを知っておくことが重要になります。

簡単にどちらが得か税金計算できる方法は後述します。

まず、この譲渡所得と雑所得の違いを押さえましょう。

譲渡所得と雑所得の違いは?

譲渡所得と雑所得の違いを表にまとめました。

| 利点 | 欠点 | ||

|---|---|---|---|

| 譲渡所得 | ・50万円の特別控除がある(※1) ・他の所得と損益通算が可能(※2) | ・仮想通貨と損益通算ができない ・確定申告が少々めんどう | |

| 雑所得 | ・仮想通貨と損益通算ができる(※3) ・確定申告が楽 | ・特別控除が無い | |

条件が色々からみ、結局どっちが得か計算するのが大変そうです。

しかし、それを簡単に出す方法があるので後述します。

まずは、上の表に関して簡単に解説します。

(※1)50万円の特別控除

譲渡所得には50万円の特別控除があります。

つまり、NFTの売買利益が50万円以下の場合は税金がかからないということになります。

譲渡所得 = NFTの売買利益 – 特別控除50万円

この特別控除はでかいですね。

(※2)他の所得と損益通算が可能

NFTの売買を譲渡所得とした場合、他の所得と損益通算ができます。

損益通算とは、NFT売買の損を、生命保険金の受取りや、競馬や福引による利益と相殺し税額を減らすことです。

注意点

NFTの利益を譲渡所得とした場合、損益通算できる他の所得とは「一時所得」だけです。

■損益通算できる一時所得の例

- 懸賞、福引の賞金

- 競馬、競輪の払戻し

- 生命保険の一時金、損害保険の満期返戻 など

■損益通算できない所得の例

- 仮想通貨

- 株式

- FX などなど

この損益通算も、内容を理解して、実際に計算するのは大変です。

なので、次に説明する「納税額を簡単に出す方法」が便利です。

納税額を簡単に出す方法

譲渡所得と雑所得、どちらが得かを簡単に出す方法、それは国税庁が提供する「確定申告作成コーナー」を税額計算機として使う方法です。

書類を出さなければ良いだけなので、計算機として使うのは全く問題ありません。(税務署確認済み)

しかも無料だし、何より正確で確実

例えば次のような具体例で、納税額の違いを見てみます。

- NFTの売買益:+80万

- 仮想通貨の損:▲70万

- 給与所得 :500万(源泉徴収15万)

NFTの売買益+80万を譲渡所得、雑所得それぞれにした場合の納税額がこれです。

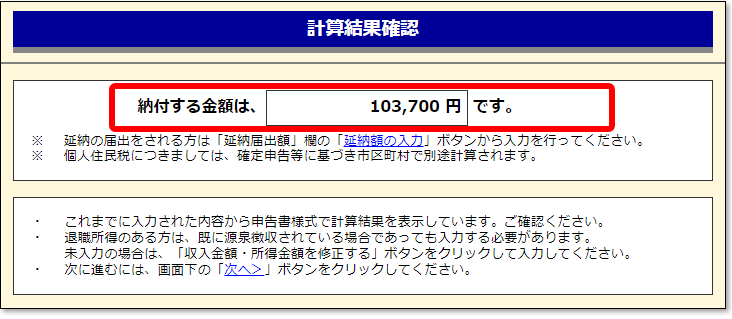

- 譲渡所得:103,700円

- 雑所得 :75,100円

このケースでは雑所得のほうが約3万円得することがわかります。

この計算が、国税庁の確定申告作成コーナーで簡単にできるので、その方法を画像中心で説明します。

譲渡所得の計算のしかた

まずは、NFTの売買所得を「譲渡所得」とした場合のやりかたです。

最初に、国税庁の確定申告書等作成コーナーに行きます。

次に、以下の流れで進んでいきます。

作成開始

↓

印刷して提出

↓

「利用規約に同意して次へ」ボタン

↓

プルダウンから「所得税」をクリック

↓

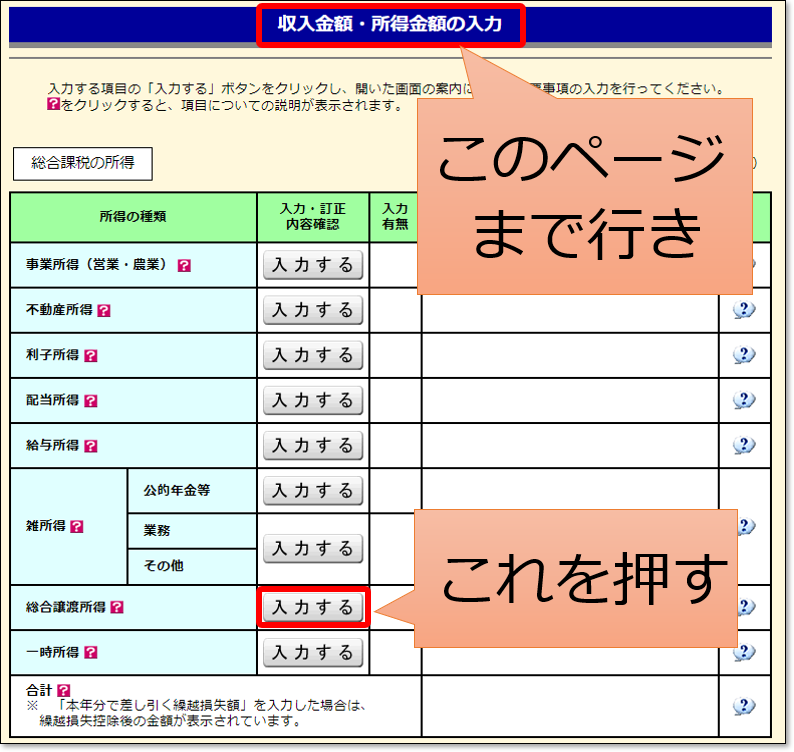

必要箇所を入れて行き「収入金額・所得金額の入力」ページまで進む

↓

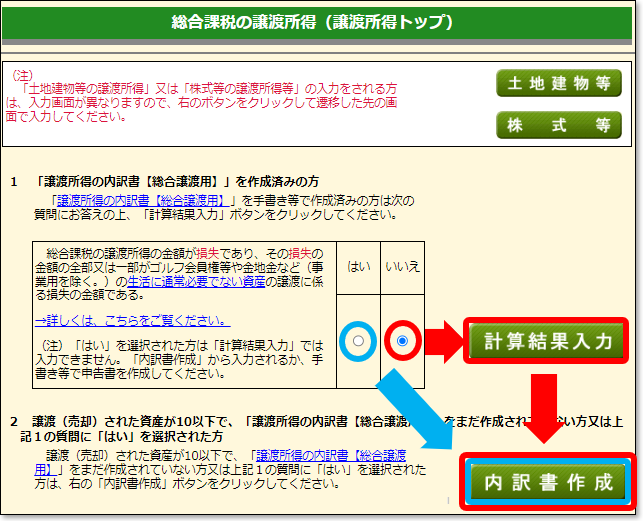

総合譲渡所得の「入力する」ボタンを押す

下の画像のように、NFTの年間売買が利益の場合は赤の矢印を進みます。(「いいえ」にチェックし「計算結果入力」ボタン、最後に「内訳書の作成」ボタン)

NFTの年間売買が損失の場合は青の矢印を進みます(「はい」にチェックして「内訳書作成」)

今回はNFTの年間売買が利益(+80)の例なので、赤の矢印で進みます。

■この画面を少し解説

この画面は解りづらいので、簡単に説明します。

要点は次の2つだけです。

- NFT売買が利益の場合→「計算結果入力」と「内訳書作成」が必要

- 〃 損失の場合→「内訳書作成」のみでOK

ただこれだけのことが、少々ゴチャゴチャっと書いてあります。

<<注釈>>

※NFTは「生活に通常必要でない資産」に該当します。

※10以下云々は無視してOK

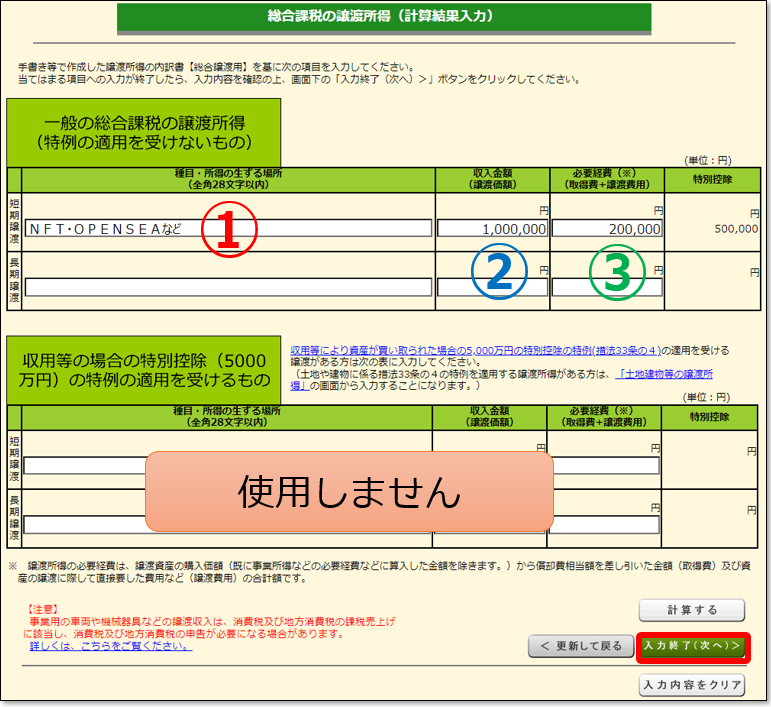

計算結果入力

計算結果入力ボタンを押した画面です。

下の説明を参照して①から③を入力し「入力終了(次へ)」ボタンを押してください。

①種目・所得の生じる場所

特に決まりがあるわけではなく、わかりやすく書き込めばOKとのこと(税務所確認)

例では「NFT・OPENSEAなど」としています。

②収入金額

NFT売却金額、年間計です。

計算はトークンの日本円時価になります。

例えば、NFTが5ETHで売れて、その日の1ETHの終値が20万の場合、売却金額は100万となります。

(記入するのは、NFT売却金額の年間計)

③必要経費

売却したNFTの取得価格と、取得するための手数料などの費用合計です。

計算の考え方は収入金額と同じく、その日の日本円時価をベースにしてください。

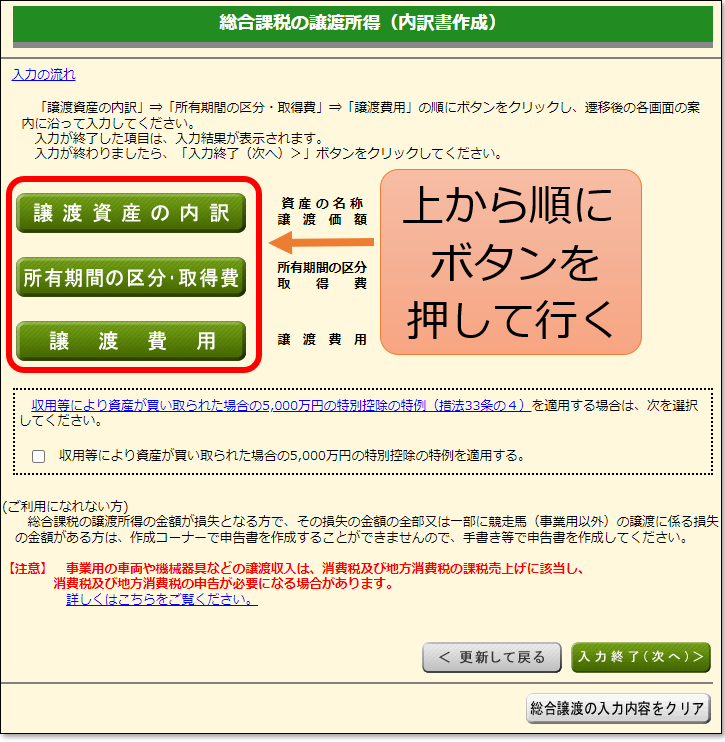

内訳書作成

内訳書作成ボタンを押すと、下の画像ような画面になります。

赤枠内のボタンを、上から順に押して行きます。

なお、この内訳書作成は、確定申告作成コーナーを計算機がわりにするだけなら入力しなくてOKです。

この画面を飛ばしても、納税額が算出されます。

税務署に書類を提出する場合は、内訳計算書が必要です。

2回、3回ならまだマシですが、数が多いとこの作業はかなり手間です。

税務署に確認したところ、自作の表でも良いそうなので、その方法を後述します。

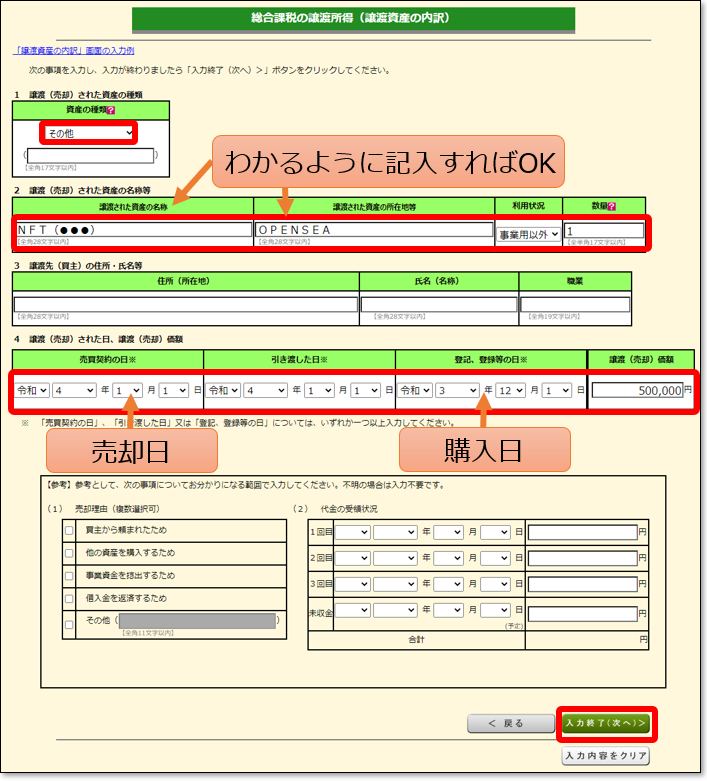

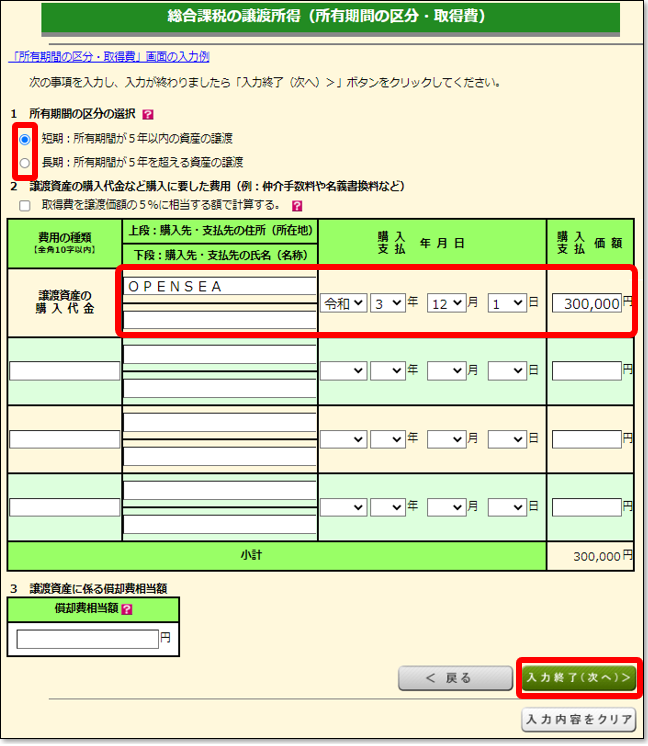

譲渡資産の内訳

一番上の「譲渡資産の内訳」ボタンを押し、下の画像を参照に必要箇所を入力してください。赤枠以外は入力不要です。

所有期間の区分・取得費

まん中の「所得期間の区分・取得費」ボタンを押し、下の画像を参照に必要箇所を入力してください。赤枠以外は入力不要です。

譲渡費用

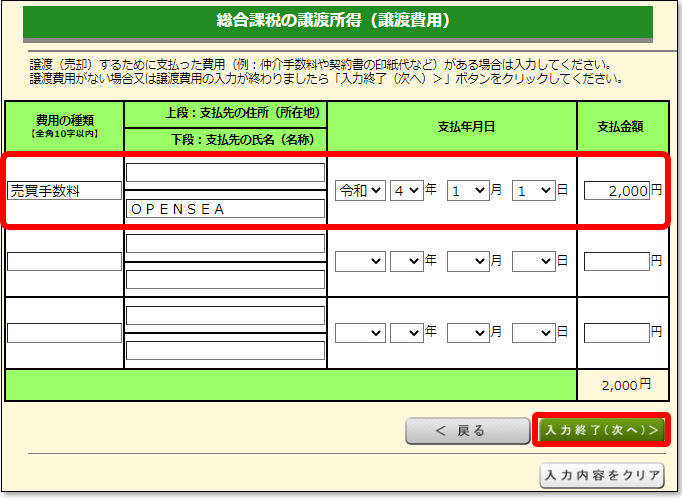

内訳書の最後は「譲渡費用」ボタンです。

下の画像を参照に必要箇所を入力してください。赤枠以外は入力不要です。

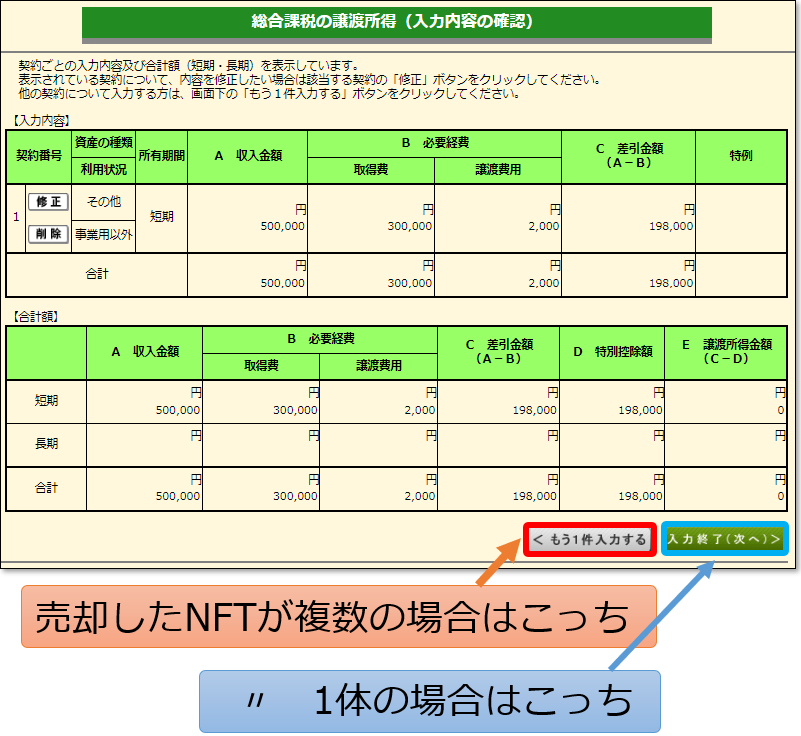

内容チェック

最初の画面で「入力終了」を押すと、下の画面になります。

NFTを複数売却している場合は「もう1件入力する」ボタンを、1体のみの場合は「入力終了」ボタンを押す

年内に売却したNFTの数の分だけ、上の作業を繰り返すことになります。

売却したNFTが多いと、かなり大変な作業です。

そこで、税務署に確認したところ、要件を満たせば自作の表でも問題無いとのことなので、便利なエクセル&Googleスプレッドを準備しました。

このリンクからダウンロードできます。

仮想通貨の確定申告

NFTの譲渡所得の入力が終わったら、次に仮想通貨の確定申告をします。

仮想通貨は「雑所得」になります。

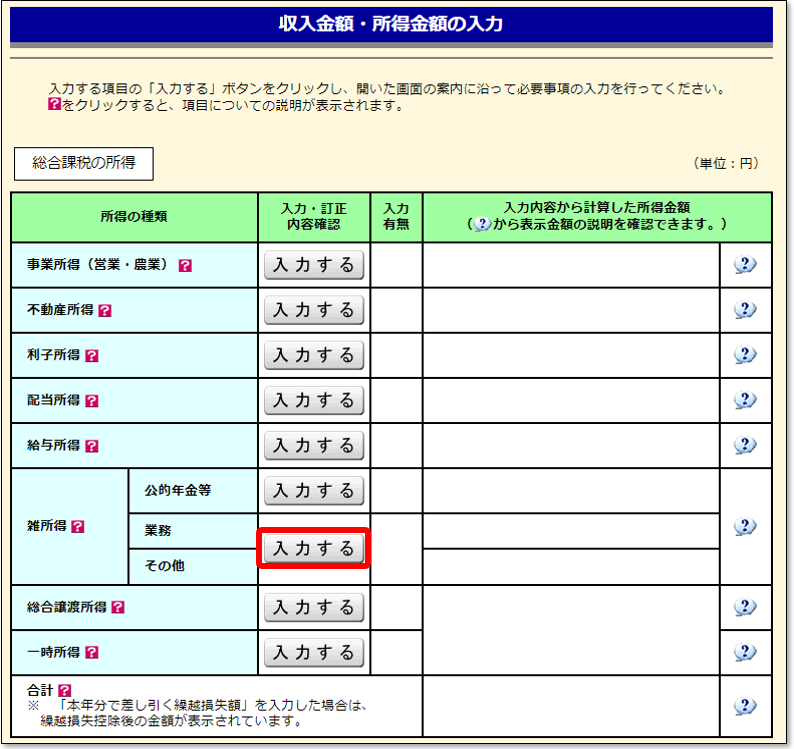

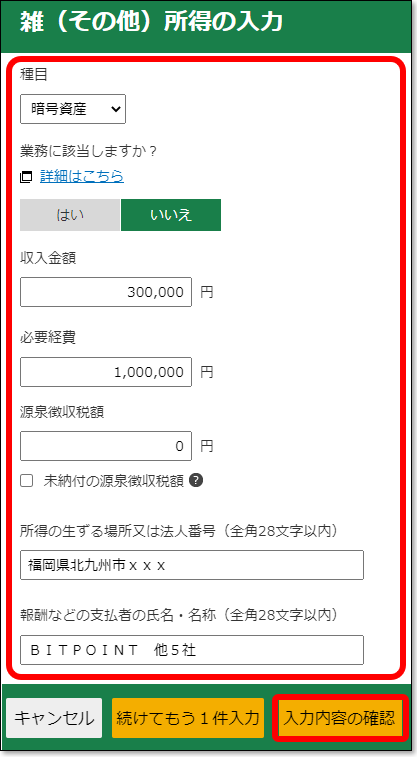

最初の画面に戻り、雑所得 業務/その他欄の「入力する」を押します

下の画像のように入力し、下部にある「入力内容の確認」を押します。

これは仮想通貨で損失▲70万の例です。(30万-100万)

給与所得の確定申告

最後に給与所得の確定申告をします。

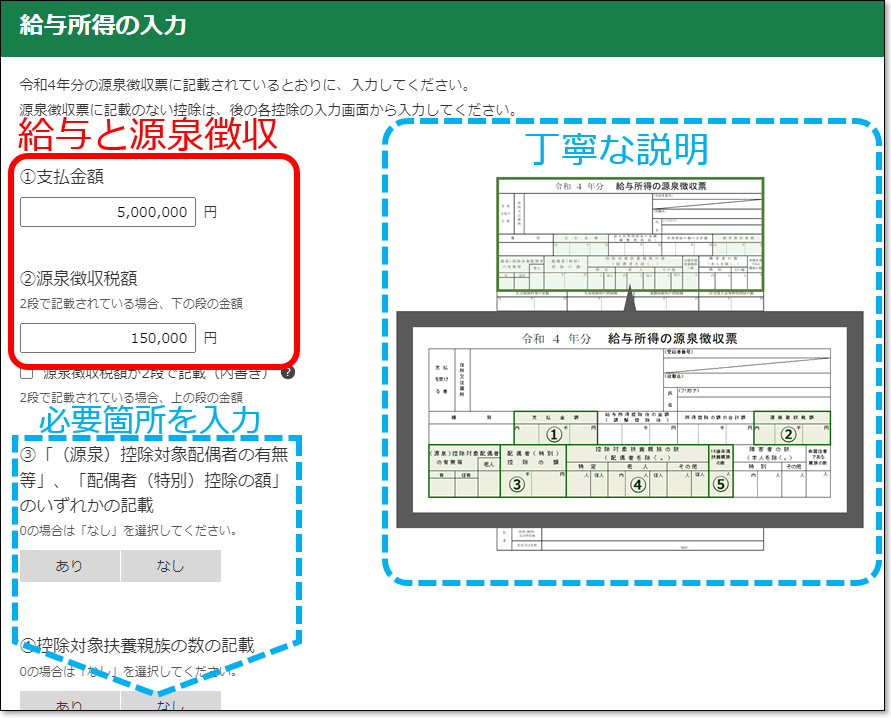

最初の画面に戻り、給与所得の「入力する」を押します

下の画像のように赤枠箇所に、給与と源泉徴収を入力します。

(例の場合だと給与所得500万、源泉徴収15万)

給与と源泉徴収欄の下からの欄は、配偶者控除などになるので、個人個人で当てはまる必要箇所を入力してください。右側に丁寧な説明があるので、わかりやすいと思います。

納税額の確認(譲渡所得)

NFTの総合譲渡所得・仮想通貨の雑所得・そして給与所得を入力したら所得の入力は終了です。

そのまま流れに沿って進めると次の画面になり、納税額が確認できます。

雑所得の計算のしかた

次に、NFTの売買所得を「雑所得」とした場合のやりかたです。

まずは、国税庁の確定申告書等作成コーナーに行きます。

次に以下の流れで進んでいきます

作成開始

↓

印刷して提出

↓

「利用規約に同意して次へ」ボタン

↓

プルダウンから「所得税」をクリック

↓

必要箇所を入れて行き「収入金額・所得金額の入力」ページまで進む

↓

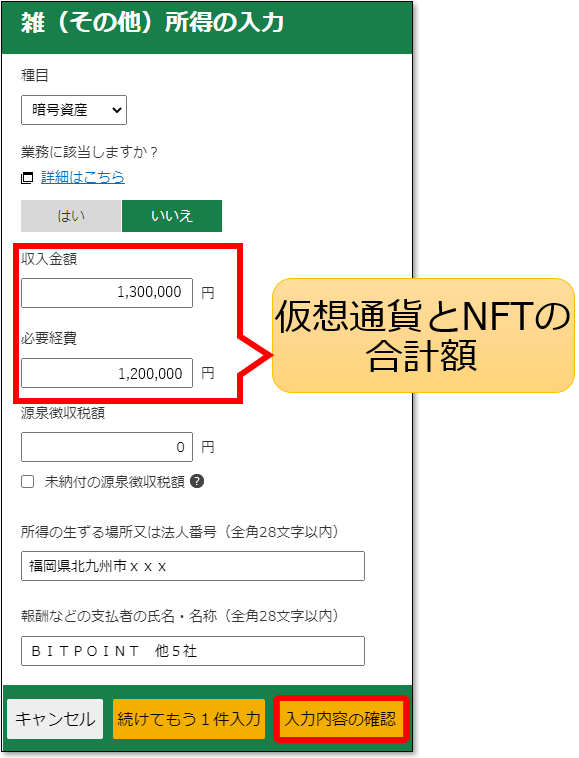

雑所得 業務/その他の「入力する」ボタンを押す

下の画像のように、必要箇所を入力します。

収入金額計と必要経費計は仮想通貨とNFTの合計額を入力します。

仮想通貨とNFTの収入金額計と、必要経費計の計算をわかりやすくしたのが下の表です。

| 収入金額計 | 必要経費計 | 損益 | ||

|---|---|---|---|---|

| 仮想通貨 | 30万 | 100万 | ▲70万 | |

| NFT | 100万 | 20万 | +80万 | |

| 合計 これを申告する→ | 130万 | 120万 | +10万 | |

納税額の確認(雑所得)

あとは譲渡所得のとき同様、給与所得を入力し、流れに沿って進むことで次の画面になり、納税額が確認できます。

次のパートの「NFT売買の管理表」が便利です。

NFT売買の管理表ダウンロード

内訳表にもなり、かつ日々のNFT売買の管理もできる、便利なエクセル&Googleスプレッドを準備しました。下からダウンロードしてください。

使いかたは、下の記事に詳細があります。

>>NFTの税金計算・確定申告|無料のエクセル&Googleスプレッド

NFT売買のまとめ

ここまで、国税庁の「NFTに関する税務上の取扱い」を元に、NFT売買の税計算と確定申告に関して説明しました。

内容盛りだくさんでしたが、要は、NFT売買は「譲渡所得」と「雑所得」、2つの可能性があるので、大事なのはそれぞれの納税額を把握する、と言うことです。

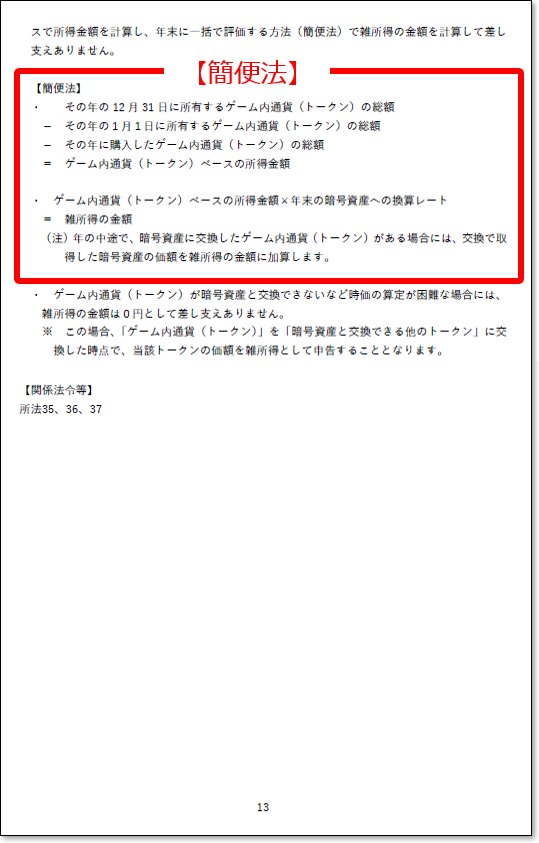

NFTゲームの簡便法

国税庁の「NFTに関する税務上の取扱いについて」の中で、次に取り上げるのは「NFTゲームの簡便法です。

OpenSeaなどでのNFT売買と同じように、一般ユーザーに関係ある項目ですね。

まずは、原文を添付します。大事なとこに赤枠をしています。

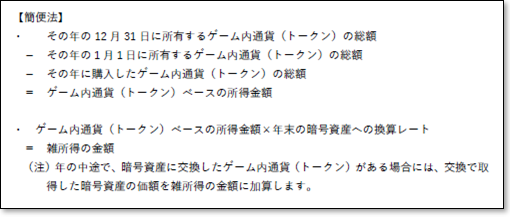

NFTゲームの簡便法とは

- 年末のトークン数量とそのトークン単価がわかればOK

- さらに、年末のトークン数量がわからなくてもOK

というものです。次のパートで詳細を説明します。

年末のトークン数量とその単価がわかればOK

NFTゲームの簡便法は、年末のトークン数量と、そのトークンの年末単価がわかれば完結します。

トークンとは、NFTゲーム内でもらえる仮想通貨のことです。

計算式で表すとこうなります。

所得 = 年末のトークン数量 x 年末のそのトークンの価格

STEPNで例えると、GSTの年末(12/31)の保有数量が1万、年末(12/31)のGST単価が3円だとすると、所得は3万円、これで税計算は終了となります。

2022年に流行ったNFTゲーム。

ジョギングやウォーキングでGSTという仮想通貨(トークン)がもらえる

購入数量、期首数量がわかれば減税可能

NFTの簡便法では、年内のトークン購入数量と、期首(1月1日)の数量がわかれば、減税することができます。

計算式はこうなります。

所得 =

(年末のトークン数量 – 年内のトークン購入数量 – トークン期首の数量)

x年末のそのトークンの価格

STEPNのGSTトークンで例えると

- 年末(2022/12/31)の保有数量:1万

- 年末(2022/12/31)のGST単価:3円

この場合の所得は30,000円ということは前述しました(1万x3円)

ここに次の項目を追加します

- 年内に購入したGST数量:2000

- 期首(2022/1/1)に保有していたGST:3000

この場合、所得は15,000円となり、納税額が減額できます。

(15000=(10000 – 2000 – 3000)x 3円)

■原文

出典:国税庁「NFTに関する税務上の取扱いについて」13ページ抜粋

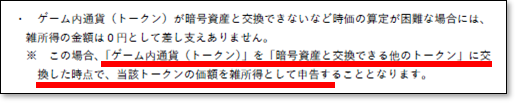

年末のトークン数量がわからなくてもOK

これまでの説明は「年末のトークン数量がわかっている」ことが前提となっていますが、これがわからなくてもOKです。

NFTゲームの簡便法では、次の計算もOKとしています。

そのトークンが売れた時点で所得とする

つまり、NFTゲームに関しては税計算をしなくてOK。

今持っているトークンを売った時点で、その年の税計算に含めましょう、ということになります。

簡便法と正規法どっちが得か?

それでは、NFTゲームの簡便法と正規法、どちらが得なのでしょうか?

結論から言うと、様々な要素がからみ、人によって条件が違うので、計算しないと解らない、というのが本当のとこです。

重要なのは、簡便法と正規法、どちらが得か比較できる状態にしておくことです。

筆者は簡便法の方が、所得が7万ほど低くなりました。

正規法は細かい記録が必要です。STEPNで困っている人は、下の記事を参照してみてください。

まとめ

今回は、国税庁の「NFTに関する税務上の取扱いについて」を、一般ユーザーに関係が深いところに絞って解説しました。

NFTや仮想通貨に税務はまだ発展途上ですが、自分の身を守るのに必要なことは「記録を残す」ことだと再認識します。

この記事が、少しでも皆様のお役に立てば幸いです。

それではまた!!

↓関連記事↓

BITPOINTは手数料が無料

■元手100万の支払手数料の比較

| ETH | BTC | ||

|---|---|---|---|

| BITPOINT | 無料 | 無料 | |

| CoinCheck | 61,407円 | 1,970円 | |

| bitFlyer | 4,170円 | 4,370円 | |

| GMOコイン | 1,000円 | 1,000円 | |

| BITBANK | 4,170円 | 4,970円 | |

| Huobi Japan | 4,730円 | 1,830円 | |

| DMM Bitcoin | 28,000円 | 28,000円 | |

※bitFlyerの売買手数料は、直近1カ月の取引量が100万円として計算

※仮想通貨の出金手数料はBTC=300万/ETH=20万/XRP=50円で計算

これは、100万円の元手でスタートした場合の、各社に支払う手数料の比較です。

忖度を全て排除し、徹底的にユーザー目線で作った比較表です。

完全無料なのはBITPOINTだけ

web広しと言えど、なかなかこんな表は無いはず。

詳細は下の記事で確認できます。

コメント

ロクマさん

いつもブログを拝見させております。

簡便法の記事を書いて頂いてありがとうございます!お待ちしておりました。笑

NFTゲームの簡便法ですが、

・本記事はGSTで例えておりますが、S国の場合はSOL、sGST、GMT、USDC全てを計算するという認識でよろしいでしょうか?

・NFTの時価総額は加味するべきなのでしょうか?

国税庁の資料には簡便法は2パターンほどありますが、ロクマさんが書いて頂いた記事は上のパターンでしょうか?

お返事が遅れて申し訳ありません!!

早速ご回答申し上げます。

>>本記事はGSTで例えておりますがS国の場合はSOL、sGST、GMT、USDC全てを計算するという認識でよろしいでしょうか?

YESです。

仮想通貨の銘柄ごとに計算します。計算式は・・・

GSTの(12/31の数量x12/31の日本円時価)-(期中の購入数量[※注1]x購入時の時価)-期初(1/1の数量[※注2]x1/1の日本円時価)

SOLの〃

GMTの〃

USDC〃

ですね^^

※1

期中の購入数量が不明でも問題ありません。

→期中の購入数量がわかれば納税額が減るので、不明なのは国税局としてはむしろOKとなります。

→逆に、購入数量を計算に入れる場合、その根拠資料が必要になります(取引記録やデータなど)

注2

GSTやGMTは年初1/1の数量はゼロだと思いますが、SOLやUSDCが海外取引所にあった場合、その数量x日本円時価を減算できます。

>>NFTの時価総額は加味するべきなのでしょうか?

これもYESですね。

計上方法は3パターンです

1、購入時価

そのNFTを購入した時の時価で計上(仮に5万円)

2、年末時価

年末の同種のNFTの時価で計上(仮に7万)

3、計上しない

この場合、そのNFTが売れた時に計上します(仮に9万)

→2022年度の納税はゼロ、9万に対して2023年度で納税

1~3、それぞれ2023年に9万で売れた場合、トータルの納税額は同額になります。

1の場合

2022年→5万に課税

2023年→9万-期首在庫5万=4万に課税

2の場合

2022年→7万に課税

2023年→9万-期首在庫7万=2万に課税

3の場合

2022年→納税なし

2023年→9万がまるまる課税

このように、結局課税対象はどれも9万になります。

注)

これは、2023年NFTが購入価格や、年末時価より値上げした場合のケースです。

2023年、このNFTが値下げした場合、「3」の納税額が最も安く済みます。

例)

2023年NFTが4万に値を下げた場合

1の場合

2022年→5万に課税

2023年→所得4万-期首在庫5万→税金なし

2の場合

2022年→7万に課税

2023年→所得4万-期首在庫7万→税金なし

3の場合

2022年→税金無し

2023年→所得4万に対して課税

このように、簡便法では、、

・NFTが値上げした場合・・・どの計上方法も納税額は同額

・NFTが値下げした場合・・・その年は計上せず、売却時に所得計上が最も有利

、、、となる性質があります。

当然、複数NFTを持っている時、「このNFTの評価は購入時、こっちは年末、これは売却時」などの混載は認められないはずなので、どの計上方法が最も有利なのかは精査が必要だと思います。

>>国税庁の資料には簡便法は2パターンほどありますが、ロクマさんが書いて頂いた記事は上のパターンでしょうか?

簡便法は2パターンで、記事では一応、両方とも書いています。

・前半が通常の簡便法

https://rockman-kk.com/kokuzei-nft/#toc12

・後半が簡便法のさらに簡便な方法です。

https://rockman-kk.com/kokuzei-nft/#toc13

ロクマさん、時間が空いてのご質問ですみません。国税庁の資料は「ゲーム内通貨(トークン)」という表現しかなくて、簡便法ではシューズやGEMなどのNFTは計算不要なんじゃないかと、今更になって疑問に思い質問させて頂きました。